Ogólne tendencje w gospodarce

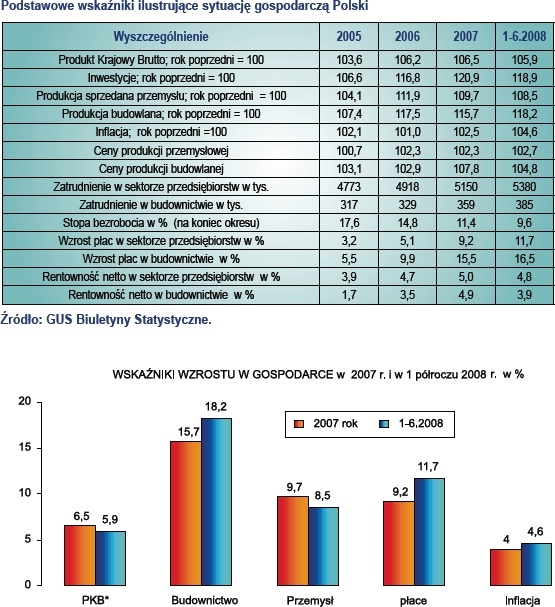

W pierwszym półroczu 2008 utrzymało się relatywnie wysokie (ale niższe niż rok temu) tempo wzrostu gospodarczego. Osiągnięto 5,9% wzrost PKB mimo niesprzyjających uwarunkowań zewnętrznych (osłabienie koniunktury światowej, wysokie ceny paliw) oraz wewnętrznych (rosnąca inflacja, szybszy wzrost importu niż eksportu, rosnące płace, czemu nie towarzyszy pożądany wzrost wydajności).

Zmniejsza się bezrobocie, co wynika z jednej strony z rosnącego zatrudnienia, a z drugiej zaś z emigracji zarobkowej. W 2007 r. średni wskaźnik inflacji wynosił 2,5%, ale w drugiej połowie 2007 r. nastąpiło przyśpieszenie procesów inflacyjnych i ta tendencja utrzymuje się nadal, co wynika z wysokich światowych cen ropy naftowej, rosnących cen żywności i zwiększających się płac w gospodarce polskiej. W czerwcu 2008 r. wskaźnik inflacji wynosił 4,6%; żywność zdrożała o 7,4%, transport o 8,9% (w tym paliwa do prywatnych środków transportu o 18,1%), za użytkowanie mieszkań płacono o 7,5% więcej niż rok temu. Niższe były ceny odzieży i obuwia, łączności, rekreacji i kultury. Eksperci przewidują, że w trzecim kwartale 2008 roku należy spodziewać się dalszego wzrostu inflacji, potwierdza to lipcowy wskaźnik inflacji wynoszący 4,8%. Wzrost inflacji jest argumentem za podnoszeniem stóp procentowych; w pierwszym półroczu 2008 stopa redyskontowa NBP uległa zwiększeniu z 5,25% do 6,25%, a w trzecim kwartale prawdopodobnie nastąpi dalszy jej wzrost. Konsekwencją tego jest rosnące oprocentowanie kredytów bankowych

Inwestycje

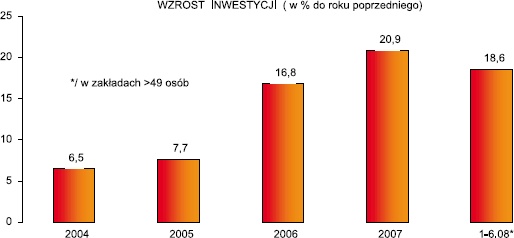

W 2007 r. inwestycje wzrastały ponad 20%. W pierwszym półroczu 2008 utrzymuje się wysokie jest tempo wzrostu inwestycji, chociaż niższe niż przed rokiem. Przedsiębiorstwa osiągają wysoką rentowność i mają środki własne na rozwój, korzystają też z funduszy unijnych, ponadto napływają inwestycje zagraniczne.

W okresie styczeń-czerwiec 2008 nakłady inwestycyjne przedsiębiorstw zatrudniających >49 osób były (w cenach stałych) wyższe o 18,9% niż rok temu. Kolejny rok notowano wzrost nakładów na wytwarzanie i zaopatrywanie w energię elektryczną, gaz i wodę. Ponadto inwestowano w budownictwie, handlu i usługach (w tych dziedzinach wskaźniki wzrostu nakładów inwestycyjnych wynosiły ponad 30%). W przetwórstwie przemysłowym inwestowano w produkcję rafinacji ropy naftowej, materiały budowlane, pojazdy samochodowe. Z ogólnej wartości nakładów inwestycyjnych realizowanych w 1 półroczu 2008 r. 38% poniosły przedsiębiorstwa z udziałem kapitału zagranicznego (rok temu udział ten wynosił 44%).

Największy wzrost inwestycji miał miejsce w przedsiębiorstwach zatrudniających powyżej 250 osób. Odnotować należy korzystną zmianę preferencji inwestorów mającą na celu modernizację i unowocześnienie istniejących mocy produkcyjnych; w 1 półroczu 2008 r. prawie 2/3 nakładów stanowiły zakupy maszyn i urządzeń.

Budownictwo

W pierwszym półroczu 2008 w budownictwie obserwowano następujące tendencje:

● wyższe tempo wzrostu niż w innych dziedzinach gospodarki,

● w kolejnych miesiącach słabnące tempo wzrostu cen produkcji budowlanej,

● wysoki wzrost płac, najwyższy w gospodarce,

● mniejsze oddziaływanie bariery zatrudnieniowej,

● malejące tempo wzrostu produkcji sprzedanej materiałów budowlanych.

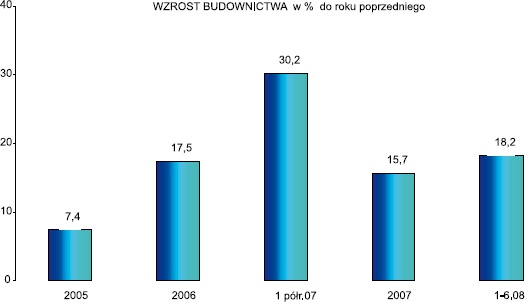

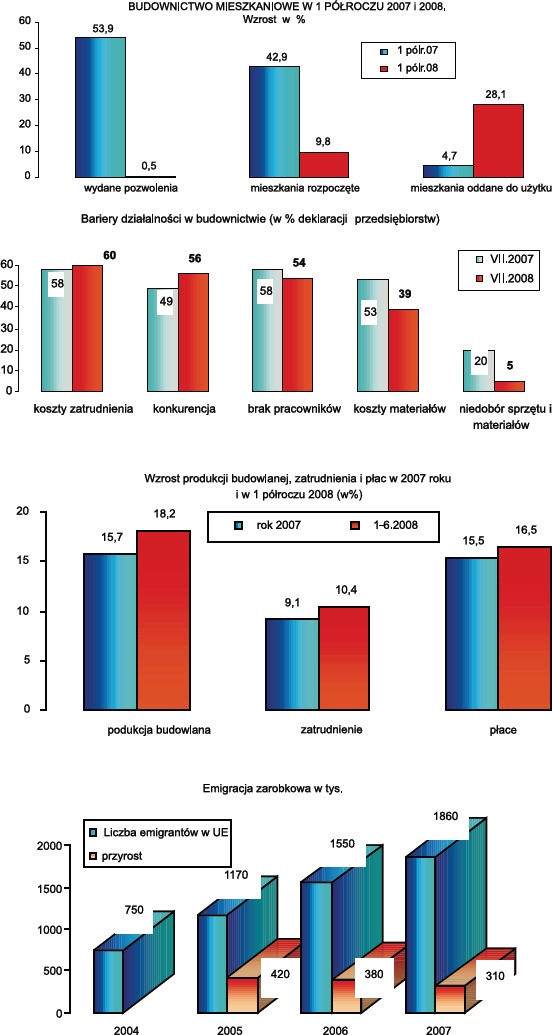

Od 2005 r. budownictwo jest dziedziną o najwyższych wskaźnikach wzrostu w gospodarce. W pierwszym półroczu 2008 budownictwo osiągnęło 18,2% wzrost, podczas gdy wzrost PKB wynosił 5,9%, a przemysłu 8,5%. W 2007 r. w pierwszym półroczu wskaźniki wzrostu produkcji budowlanej były bardzo wysokie (30,2%), ale z miesiąca na miesiąc coraz niższe. W drugim półroczu nastąpiło zmniejszenie tempa wzrostu i w skali całego 2007 roku budownictwo było wyższe o 15,7% niż rok temu. Pierwsze półrocze 2008 w budownictwie charakteryzowało się wysokim i względnie stabilnym tempem wzrostu.

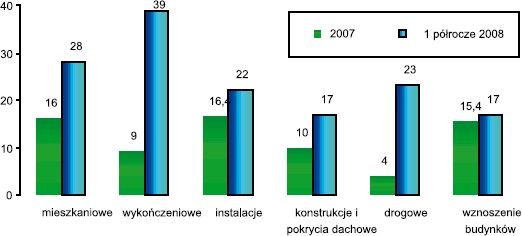

Od 2006 r. wzrastają roboty w przedsiębiorstwach realizujących infrastrukturę drogową, budujących obiekty inżynierii lądowej i wodnej. Po zahamowaniu wzrostu niektórych rodzajów robót w drugim półroczu 2007 (głównie drogowych), w pierwszym półroczu 2008 r. wzrost obserwowano we wszystkich grupach przedsiębiorstw budowlanych, w tym największy w jednostkach zajmujących się przygotowaniem terenu pod budowę oraz wykonujących roboty wykończeniowe, przy czym udział tych grup w produkcji budowlanej jest niewielki.

W 2007 roku oddano do użytku 133 tys. mieszkań, wzrastała liczba pozwoleń na budowę, więcej rozpoczynano mieszkań. Spodziewano się, że te tendencje będą się utrzymywały i prognozowano, że rok 2008 będzie rekordowy pod względem liczby wybudowanych mieszkań. Wprawdzie w 1 półroczu 2008 oddano do użytku 67,7 tys. mieszkań (o 28% więcej niż rok temu, jest to wskaźnik porównywany do niskiego 1 półrocza 2007), ale w maju pojawiły się sygnały wskazujące na pogorszenie koniunktury na rynku mieszkaniowym, głównie developerskim. Nadzieje na ułatwienia w rozpoczynaniu budowy mieszkań (w konsekwencji wzrost obiektów mieszkalnych) wzbudza proponowane w modyfikowanym Prawie budowlanym „poluzowanie” przepisów (m.in. dotyczące uzyskania pozwolenia na budowę, dostępności terenów pod budowę mieszkań, warunków zabudowy).

Koniunktura w budownictwie

W badaniach ankietowych wymieniane są jako najważniejsze następujące bariery działalności budowlanej: niedobór pracowników, koszty zatrudnienia, konkurencja, brak sprzętu i materiałów oraz wysokie ich ceny. W lipcu 2008 r. (po raz czwarty) w ocenach przedsiębiorstw brak zatrudnienia znalazł się na 4 miejscu, po kosztach zatrudnienia i konkurencji. Na te trzy bariery wskazuje 54% do 60% ankietowanych przedsiębiorstw, przy czym dolegliwość kosztów zatrudnienia i konkurencji zwiększyła się w okresie 12 miesięcy, a braku zatrudnienia zmalała. Należy zwrócić uwagę na wskazania ankietowanych przedsiębiorstw na relatywnie niewielki wpływ braku sprzętu i materiałów na działalność przedsiębiorstw (5% obecnie i 20% rok temu) oraz znaczne zmniejszenie oddziaływania cen materiałów (39% obecnie, 53% rok temu).

Słabnący wpływ braku zatrudnienia na realizację kontraktów wynika z tworzenia przez przedsiębiorstwa korzystniejszych warunków płacowych. Brak pracowników spowodował presję na płace, które od 2006 r. w budownictwie wzrastają szybciej niż w innych dziedzinach gospodarki. W czerwcu 2008 r. średnia płaca brutto w sektorze budownictwa wynosiła 3341 zł, tj. około 1000 euro według oficjalnego kursu. Dane te wskazują, że wzrost płac w polskim budownictwie (chociaż znaczący) nie jest wystarczający dla zachęcenia do powrotu do pracy w budownictwie, ale może wpłynąć na decyzje o emigracji zarobkowej. Ocenę taką potwierdzają najnowsze badania GUS, z których wynika, że wprawdzie wyjazdy do pracy w krajach UE nadal trwają, ale zmniejsza się ich dynamika.

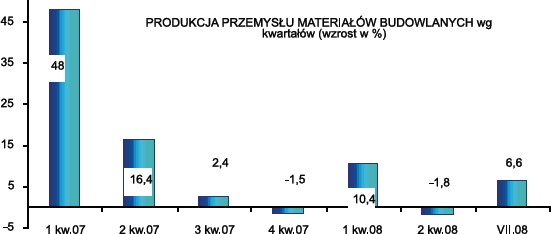

Kolejną barierą, która może zmniejszyć tempo wzrostu budownictwa są materiały, chociaż obecnie tylko 5% ankietowanych sygnalizuje jej znaczenie. Brak materiałów występował w pierwszym półroczu 2007 r. kiedy „nierównowaga” na niektórych (nie wszystkich) segmentach rynków branżowych była głęboka. Producenci materiałów zwiększali produkcję i podwyższali ceny. W drugim półroczu 2007 (przy zmniejszającym się tempie wzrostu budownictwa) nastąpiło „uspokojenie” na rynku materiałów dla budownictwa, produkcję materiałów budowlanych ograniczano, a sygnały o ich braku były sporadyczne.

Spodziewano się, że dobra koniunktura i wzrost budownictwa w pierwszym półroczu 2008 r. wywoła presję na wzrost produkcji materiałów budowlanych, ale (jak dotychczas) oceny te nie potwierdzają się. W pierwszym kwartale 2008 produkcja sprzedana materiałów budowlanych wzrosła o 10,2%, w drugim była niższa niż rok temu, a w skali całego półrocza wskaźnik wzrostu produkcji sprzedanej materiałów dla budownictwa wynosił 3,6%.

Jest prawdopodobne, że firmy budowlane obserwując malejące ceny materiałów „odkładają” zakupy. Nie bez znaczenia są możliwości importu wielu wyrobów (szczególnie do prac wykończeniowych), ponadto przedsiębiorstwa budowlane mają zapasy materiałów jeszcze z końca roku ubiegłego. Wskazywać na to mogłaby analiza struktury środków obrotowych w sektorze budownictwa, z której wynika wzrost wartości zapasów o ponad 15%.

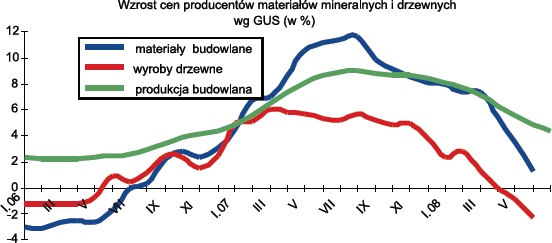

Ceny zarówno produkcji budowlanej, jak też materiałów budowlanych charakteryzowały się dużymi zmianami w ostatnich 2 latach. Po okresie względnej stabilizacji od pierwszego półrocza 2007 r. ceny w budownictwie wzrastały szybciej od inflacji m.in. na skutek rosnącej koniunktury (zamówienia przekraczały możliwości realizacyjne firm), presji na płace w budownictwie m.in. ze względu na braki zatrudnienia i rosnących cen materiałów budowlanych. Od trzeciego kwartału 2007 ceny się stabilizowały, w ostatnich miesiącach roku wzrost cen wyraźnie zmalał i taka tendencja utrzymywała się w pierwszym półroczu 2008.

W grudniu 2007 wskaźnik wzrostu cen robót budowlanych wynosił 8,4%, a w czerwcu 2008 r. 4,8%. Średnie ceny materiałów budowlanych mineralnych, które w połowie roku 2007 wzrastały o 12%, w czerwcu 2008 wzrosły o 1,2%.

Przemysł

W latach 2006-2007 przemysł ogółem charakteryzował się wysokim tempem wzrostu (w 2006 r. 11,9%, w 2007 9,8%), towarzyszyły temu korzystne zmiany strukturalne. Największy (ale w 2007 r. zmniejszający się) wzrost miał miejsce w działach przemysłu o relatywnie wysokim udziale produkcji eksportowej i niektórych działów wysokiej techniki. W 1 półroczu 2008 r. produkcja sprzedana przemysłu ogółem była wyższa o 8,5% w porównaniu z analogicznym okresem roku poprzedniego; wzrost w poszczególnych miesiącach półrocza zróżnicowany (od 0,9% do 14,3%). Mniej (niż przed rokiem) dziedzin wykazywało wysoki wzrost produkcji, ale istotne jest to, że najkorzystniejsze wyniki notowano nadal w przemysłach o wysokiej technice, wytwarzających wyroby nowoczesne, np. w produkcji instrumentów medycznych, aparatury elektrycznej, urządzeń radiowo-telewizyjnych. Produkcja wyrobów uznawanych za nośniki postępu technicznego wzrosła w pierwszym półroczu 2008 o 20%, a ich udział w ogólnej wartości produkcji wynosił 16,8%.

Wśród podstawowych grup wyrobów przemysłowych najszybciej wzrastała sprzedaż w przedsiębiorstwach wytwarzających głównie dobra inwestycyjne (o 20%) oraz konsumpcyjne trwałe (o 14%). Wpływa na to dobra koniunktura w inwestycjach oraz popyt gospodarstw domowych. Zwiększyła się sprzedaż dóbr związanych z energią (o 7%), zaopatrzeniowych (4%) i dóbr konsumpcyjnych nietrwałych (3%).

Wydajność pracy w przemyśle mierzona produkcją sprzedaną na 1 zatrudnionego była w 1 półroczu 2008 r. wyższa o 5% niż przed rokiem, przy większym o 3,3% zatrudnieniu oraz wzroście przeciętnego miesięcznego wynagrodzenia brutto o 10,9%. Niepokoi coraz wolniejsze tempo wzrostu wydajności (w 2006 r. wydajność wzrastała około 10%, w 2007 r. o 6%) oraz szybszy wzrost płac niż wydajności. Relacje takie zmniejszają konkurencyjność polskich przedsiębiorstw.

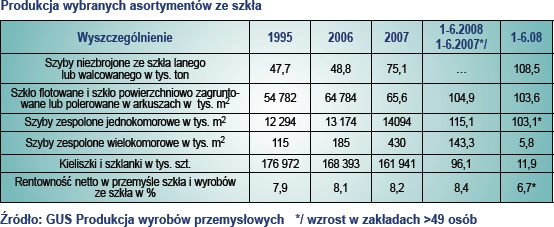

Produkcja sprzedana szkła i wyrobów ze szkła (wytworzona w zakładach zatrudniających powyżej 49 osób) wynosiła w 2007 roku ponad 7,6 mld zł cen bieżących, przy zatrudnieniu 35,8 tys. osób.

Po prawie 20-procentowym zwiększeniu produkcji szkła float w 2006 r., w 2007 r. miał miejsce umiarkowany wzrost produkcji (1,2%), a w pierwszym półroczu 2008 wzrost wynosił 4,9%. Natomiast w kolejnych okresach znacząco zwiększała się produkcja szyb zespolonych wielokomorowych i jednokomorowych. Zmniejszała się produkcja szkła stołowego i gospodarczego zarówno w latach 2006-2007, jak też w pierwszym półroczu 2008. Wynika to z malejącego eksportu.

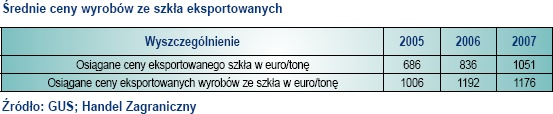

Przemysł szklarski jest liczącym się od lat eksporterem swoich wyrobów, wiele rynków europejskich wysoko ocenia jakość polskich wyrobów ze szkła. W 2005 r. eksport szkła i wyrobów ze szkła (liczony w tonach) był o 9% wyższy niż rok temu. Wzrost wartości eksportu w USD był wyższy o prawie 15%, a w euro eksport wzrósł o 13,3%. W 2006 r. eksport szkła wzrastał w mniejszym stopniu niż w latach poprzednich; ilość wyeksportowanego szkła wzrosła o 5,8%, a wyrobów ze szkła była niższa niż rok temu o 2,5%. Rok 2007 charakteryzował się spadkiem eksportu szkła (o 8,8%), ale wzrósł eksport wyrobów ze szkła (o 19,6%). Wzrost eksportu w USD i w euro był wyższy niż w ilości ze względu na rosnące ceny na rynkach światowych.

Rentowność przedsiębiorstw

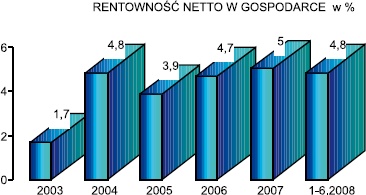

Po bardzo niskiej rentowności w sektorze przedsiębiorstw w okresie dekoniunktury, lata 2004-2007 i pierwsze półrocze 2008 były bardzo korzystne. Większość firm wykazała zdolność do generowania zysku, a wskaźniki rentowności netto zbliżające się lub osiągające 5% pozwoliły na stworzenie rezerw finansowych i przeznaczanie ich na rozwój. Przyczynami poprawiającej się sytuacji finansowej są m.in. racjonalizacja kosztów pod presją rosnącej konkurencji oraz liczący się udział eksportu w produkcji. Zyski eksporterów są wyższe niż firm pracujących na rynek krajowy. Wszystkie najważniejsze dziedziny gospodarki są obecnie rentowne, chociaż stopień rentowności jest zróżnicowany.

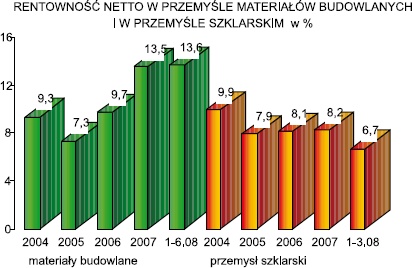

W przetwórstwie przemysłowym zarówno przemysł materiałów budowlanych, jak też przemysł szklarski należą do branż o wysokiej rentowności. W latach od 2004 do pierwszego półrocza 2008 średnie wskaźniki rentowności netto kształtowały się w zakładach przemysłu materiałów budowlanych w granicach 7,3% do 13,6%, a w przemyśle szklarskim na poziomie 6,7-9,9%.

Podsumowanie

Przeważają oceny, że w drugim półroczu 2008 nastąpi pogorszenie koniunktury i wzrost gospodarczy będzie słabszy niż w pierwszych sześciu miesiącach. Gospodarka polska wykazuje wprawdzie „odporność” na niekorzystne czynniki zewnętrzne i wewnętrzne m.in. dzięki wykorzystywaniu środków pomocowych UE oraz presję na podejmowanie inwestycji w związku z realizacją programów związanych z przygotowaniem Polski do EURO-2012, ale gorsze są prognozy przedsiębiorstw jeżeli chodzi o popyt, produkcję i eksport.

Inflacja jest i będzie zagrożeniem wzrostu gospodarczego, a możliwości jej zmniejszania są ograniczone. Główne źródła wzrostu inflacji zależą od cen na rynkach światowych ropy naftowej, surowców i żywności, są to czynniki zewnętrzne.

Utrzyma się wzrost wynagrodzeń, presja na płace nie zmniejszy się ze względu na brak pracowników w wielu sektorach. Prawdopodobnie powoli będzie się zmniejszała emigracja zarobkowa. Rosnące płace, szybsze od wzrostu wydajności spowodują podwyższenie jednostkowych kosztów pracy. Jeżeli nie nastąpi racjonalizacja kosztów – to obniży się konkurencyjność polskich przedsiębiorstw. Wzrost przemysłu będzie mniejszy niż w pierwszym półroczu, ale będą się rozwijały dziedziny nowoczesne o wysokiej technice. Budownictwo jest i pozostanie sektorem o najwyższych wskaźnikach wzrostu w gospodarce m.in. ze względu na olbrzymie zadania stojące przed tym sektorem. Po sześciu miesiącach 2008 r. prognozy budownictwa były lepsze niż na początku roku. Rosnące z miesiąca na miesiąc wskaźniki wzrostu budownictwa (w czerwcu 2008 r. 21%) upoważniały do umiarkowanego optymizmu. Nie oznacza to, że podobne tendencje będą się nadal utrzymywały. Już w lipcu pojawiły się niepokojące symptomy; produkcja budowlana wzrasta wolniej, stabilne jest zatrudnienie, według sierpniowych badań przedsiębiorstwa sygnalizują o pogarszającej się koniunkturze. Jeżeli programy związane z budownictwem autostrad i dróg szybkiego ruchu, modernizacją dróg, przygotowaniem do EURO 2012 mają być zrealizowane, to konieczna jest intensyfikacja robót budowlanych, a wzrost budownictwa powinien wynosić około 20% lub więcej. Tymczasem w lipcu 2008 (w okresie pełnego sezonu) budownictwo nie wykazuje przyspieszenia, wprost przeciwnie – wolumen robót budowlanych był niższy niż w czerwcu. Gdyby taka sytuacja się utrzymywała, to zrealizują się ostrożne prognozy „pesymistów”. Niektórzy analitycy prognozują wzrost budownictwa w 2008 roku na poziomie około 12%, jest to scenariusz bardzo niekorzystny dla sektora budownictwa.