Według wstępnych danych, PKB w 2017 roku wyniosło 4,6% wobec 2,9% w 2016 roku. Głównym stymulatorem wzrostu niezmiennie pozostał popyt krajowy. Poprzez popyt krajowy należy rozumieć spożycie ogółem, jak i akumulację.

Jednak to w głównej mierze konsumpcja przyczyniła się do wzrostu gospodarczego. Jej zwiększeniu sprzyjała oczywiście dobra sytuacja na rynku pracy (wzrost wynagrodzeń i spadek bezrobocia), jak również rządowy program 500+.

Sytuacja gospodarcza kraju

Drugą składową popytu krajowego jest akumulacja, w przypadku której należy zwrócić uwagę na nakłady brutto na środki trwałe (potocznie zwane inwestycjami). Po bardzo słabym 2016 roku, dopiero w II kw. ubiegłego roku odnotowano ich lekkie odbicie (0,9%).

W III kw. dynamika inwestycji przyspieszyła i wyniosła 3,3%, ale mimo wszystko jest wynikiem stosunkowo słabym. Przy takim wzroście konsumpcji inwestycje powinny rozwijać się o wiele bardziej dynamicznie.

Wskazywany 5,4% wzrost nakładów brutto na środki trwałe w 2017 roku sugeruje, że inwestycje mocno przyspieszyły w IV kw. Widać, że coraz dynamicznej ruszają inwestycje finansowane z perspektywy budżetowej UE na lata 2014–2020.

Trzeba jednak podkreślić, iż w strukturze PKB Polski inwestycje wciąż stanowią zaledwie około 17%. Aktualnie główną rolę odgrywają inwestycje publiczne, w tym w szczególności samorządowe.

Aby móc myśleć o zwiększeniu udziału inwestycji w PKB, wzrost powinien zostać odnotowany w inwestycjach prywatnych, które są ciągle na niskim poziomie. Gospodarka potrzebuje innowacyjnych działań w sektorze prywatnym, jednak zaufanie przedsiębiorstw do państwa jest niskie.

Brak poczucia stabilności m.in. w zakresie przepisów prawa przekłada się na decyzję o zaniechaniu inwestycji. A niski poziom inwestycji to niższy potencjalny wzrost PKB w przyszłości.

Tym samym, na wstępne informacje odnoszące się do PKB Polski można patrzeć w dwojaki sposób. Z jednej strony powinien cieszyć wysoki wzrost gospodarczy kraju na poziomie 4,6%. Z drugiej strony, patrząc na jego strukturę, należy stwierdzić, że jego podstawy są słabe.

Ciągle motorem napędzającym pozostaje konsumpcja, podczas gdy ciężar powinien zostać przesunięty w stronę inwestycji. To inwestycje są bowiem gwarantem trwałego wzrostu gospodarczego.

Rynek budowlany

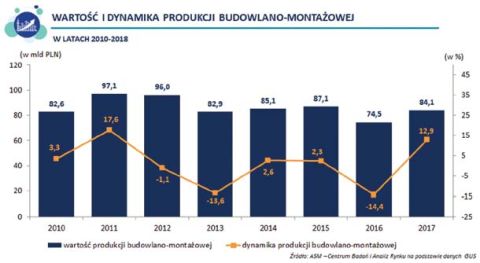

W 2017 roku produkcja budowlano-montażowa ukształtowała się na poziomie 84,1 mld PLN, a więc o 12,9% więcej niż w roku poprzednim. Po słabym 2016 roku branża znajduje się na ścieżce wzrostowej wspieranej rozpoczynającymi się projektami w ramach obecnej perspektywy budżetowej UE 2014-2020.

Trzeba jednak podkreślić, iż wysoki, dwucyfrowy wzrost w 2017 roku warunkowany był nie tyle dynamicznym rozwojem inwestycji, co niską bazą odniesienia. Gdyby za rok bazowy przyjąć 2015 wówczas dynamika produkcji budowlano-montażowej w 2017 roku wyniosłaby -3,4%.

Owszem, branża budowlana znajduje się na ścieżce wzrostowej, ale trzeba powiedzieć, że proces wychodzenia z zapaści jest powolny. W aktualnej sytuacji rynkowej na budownictwo należy patrzeć w szerszej perspektywie, uwzględniając nie tylko ostatni rok, lecz również wcześniejsze lata.

Odnoszenie danych do bardzo słabego roku 2016 może pokazać nam mylny obraz rzeczywistej sytuacji w sektorze. Porównując wolumen produkcji budowlano- montażowej na przestrzeni lat 2010–2017 należy zauważyć, że wartościowo odnotowaliśmy niewielki wzrost jedynie względem roku 2013 (1,4%) i 2010 (1,9%) (bez uwzględnienia roku 2016). Daleko nam do wolumenu osiąganego w latach 2011–2012, który był o ponad 10 mld PLN wyższy niż obecnie.

Sektor znajduje się obecnie na ścieżce wzrostowej, wspieranej rozpoczynającymi się projektami w ramach nowej perspektywy budżetowej UE 2014–2020. Kolejne miesiące przyniosą dalsze dodatnie dynamiki, jednak na spektakularne wzrosty będzie trzeba jeszcze poczekać.

Trzeba jednak podkreślić, iż rok 2018 będzie czasem uruchomienia kolejnych inwestycji, ale będzie to również okres mierzenia się z szeregiem wyzwań: brakiem wykwalifikowanych pracowników, wzrostem kosztów inwestycji, na które wpływ będą miały: wzrost cen, wzrost kosztów pracy i kumulacja przetargów.

Budownictwo mieszkaniowe

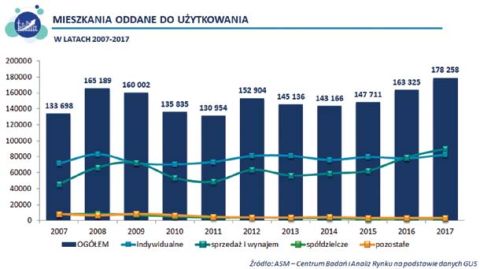

W 2017 roku oddano do użytkowania rekordową liczbę 178 258 mieszkań – o 9,1% więcej niż w roku 2016 i aż o 20,7% więcej niż w 2015. Analizując poszczególne miesiące należy zauważyć, iż najwyższy wzrost odnotowano w lipcu, w którym do eksploatacji oddano 17 340 mieszkań – o 34,6% więcej niż w analogicznym miesiącu 2016 roku. Pod względem liczby oddanych do użytkowania mieszkań najlepszym okazał się IV kw., w którym przekazano do eksploatacji 53 915 obiektów mieszkalnych.

Rynek mieszkaniowy niezmiennie determinują inwestycje indywidualne i przeznaczone na sprzedaż lub wynajem. Łącznie w strukturze, w 2017 roku, stanowiły one 96,8% – o 0,5 pkt. proc. więcej niż w analogicznym okresie poprzedniego roku.

Do 2015 roku na pierwszym miejscu pod względem liczby mieszkań oddawanych do użytkowania pozostawali inwestorzy indywidualni. Po raz pierwszy jednak w 2016 roku miejsce „Kowalskich” zajęli deweloperzy, osiągając 48,5% udział w całości mieszkań oddanych do użytkowania. Rok 2017 kontynuował trend przewagi budownictwa deweloperskiego w ogólnej strukturze mieszkań oddanych do użytkowania.

(...)

Beata Tomczak

Główny Analityk Rynku

ASM

Marta Łuszczyńska

Project Manager

ASM

Całość artykułu w wydaniu drukowanym i elektronicznym

Inne artykuły o podobnej tematyce patrz Serwisy Tematyczne

Więcej informacji: Świat Szkła 05/2018